Mein damaliger Finanzmarkt-Professor an der Uni war ein Mann, der in seiner eigenen Börsenblase lebte und auf mich so wirkte, als habe er schon die ein oder andere Niederlage an den Kapitalmärkten wegstecken müssen. Er vertrat bei jeder Gelegenheit die Ansicht: Der Kapitalmarkt ist effizient. Daher kann man aus Kursentwicklungen der Vergangenheit keine zukünftigen Kursentwicklungen herleiten.

Der erste Teil meiner Studie deutete in eine andere Richtung, die Ergebnisse waren jedoch weit entfernt von statistischer Eindeutigkeit. Im zweiten Teil werden die Ergebnisse eindeutiger und widersprechen den Annahmen meines Ex-Professors.

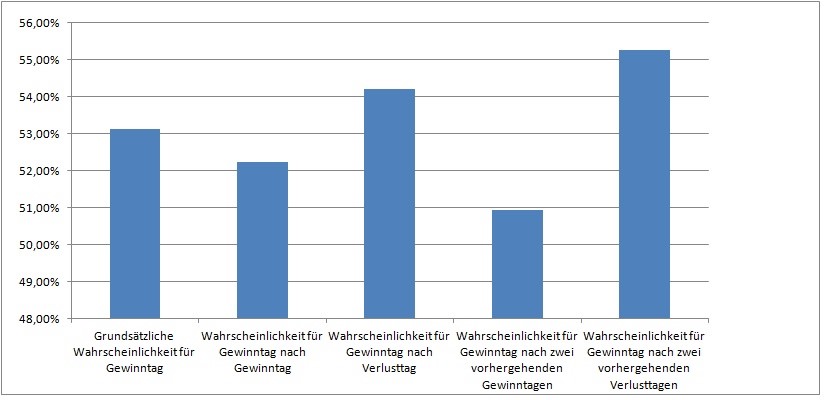

Noch einmal kurz zum Umfang meiner Studie. Die Zeitperiode Mitte 1998 bis Mitte 2015 mit über 4300 Datenpunkten, die die Veränderung zwischen den Tagesschlusskursen dokumentieren. Der Zeitraum war historisch gesehen unterdurchschnittlich erfolgreich. Die Jahresrendite betrug magere 3,8 Prozent. In dieser Börsenzeit betrug die Wahrscheinlichkeit für eine Zunahme des Wertes des DAX 53,13 Prozent.

Im ersten Teil der Studie ging es darum, ob der Tagesverlauf heute abhängig ist vom Tagesverlauf gestern. Es gibt Anzeichen, dass nach einem Verlusttag ein Gewinntag an Wahrscheinlichkeit gewinnt und andersrum nach einem Gewinntag mit höherer Wahrscheinlichkeit ein Kursrückgang am Folgetag droht.

Beeinflusst eine zweitägige Gewinn- oder Verlustserie den dritten Tag?

Im zweiten Teil der Studie gehen wir einen Schritt weiter: Wir betrachten die beiden zurückliegenden Tage, wenn diese eine gleiche Tendenz aufweisen. So überprüfen wir erneut zwei verschiedene Fälle: Erstens: Wenn die beiden letzten Tage Verluste gebracht haben, wie wahrscheinlich ist dann heute ein Gewinn? Zweitens: Wenn der Markt die beiden zurückliegenden Tage zugelegt hat, mit welcher Wahrscheinlichkeit legt er dann auch einen dritten Tag in Folge zu?

Wenn die Theorie des effizienten Kapitalmarkts gilt, dann hat die Kursveränderung der beiden letzten Tage keine Auswirkungen auf die Häufigkeit von Gewinnen und Verlusten heute.

Betrachten wir zunächst den Fall von zwei aufeinanderfolgenden Gewinntagen. In unserem Datensatz finden sich 610 Tage, an denen den zwei Gewinntagen noch ein dritter folgte und 588 Tage, an denen nach zwei Gewinntagen ein Tagesverlust im DAX zu verzeichnen war. Das ergibt eine Gewinnwahrscheinlichkeit für 50,9 Prozent am dritten Tag.

Anders sieht es bei Betrachtung vom zweiten Fall aus. Zwei Verlusttage und dann ein Gewinntag: Dies konnten wir im betrachteten Zeitraum 511 Mal beobachten. 414 Mal folgte den beiden Verlusttagen noch ein dritter. Demzufolge liegt die Gewinnwahrscheinlichkeit nach zwei Verlusttagen am dritten Tag bei satten 55,2 Prozent.

Die mit Vorsicht vorfulierten Erkenntnisse aus dem ersten Teil der Studie erhärten sich also im zweiten Teil: Bei zwei in die gleiche Richtung verlaufenden Vorgängertagen erhöht sich die Wahrscheinlichkeit auf das Gegenereignis. Waren vorgestern und gestern Gewinntage, so sinkt also die Wahrscheinlichkeit auf einen dritten Gewinntag auf nur knapp über 50 Prozent. Musste der DAX hingegen an den beiden letzten Tagen Verluste hinnehmen, so steigt die Wahrscheinlichkeit eines heutigen anziehenden Marktes auf über 55 Prozent.

Weitere Untersuchungen sinnvoll aufgrund statistischer Seltenheit der Ergebnisse

Eine Überprüfung der statistischen Signifikanz dieser Ergebnisse mit der Binomialverteilung führt dazu, dass die ermittelten Ergebnisse unwahrscheinlich sind, wenn man eine von den vergangenen Tagen unabhängige Gewinnwahrscheinlichkeit von 53,13 Prozent zugrunde legt.

Bei einem einseitigen Test kann die Nullhypothese Die Wahrscheinlichkeit eines Gewinntags liegt unabhängig von den Vortagen bei 53,13 Prozent für zwei vorangegangene Gewinntage zu über 93 Prozent verworfen werden. Für zwei Verlusttage kann die Nullhypothese immerhin noch zu über 89 Prozent verworfen werden.

Das gängige statistische Signifikanzniveau von 95 Prozent erreichen also die Ergebnisse beider Fallunterscheidungen nicht. Die Resultate ermutigen jedoch allemal dazu, weitere Untersuchungen mit möglichst noch größerer Datenbasis anzustreben.

Hier gibt es den zur Studie gehörigen Excel-File mit Daten und Auswertungen.

photo credit: MyTudut investing plans via photopin (license)