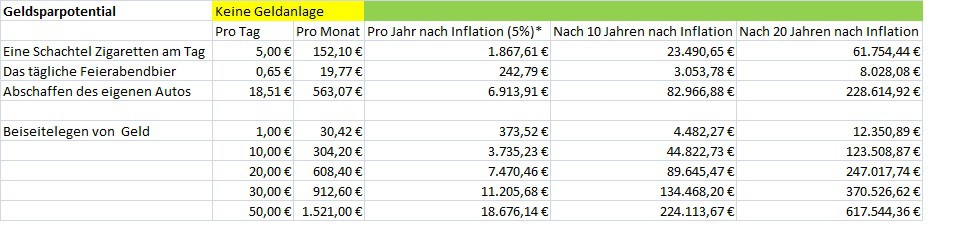

Möglichkeiten, Geld zu sparen, gibt es viele. Was wäre etwa, wenn ich mit dem Rauchen aufhöre und die täglichen fünf Euro stattdessen in einen Aktienfond investiere. Oder noch kleiner: Ich verzichte von nun an auf mein tägliches Feierabendbier und investiere diese 65 Cent stattdessen in Aktien?

Oder das Thema eigenes Auto. Ich entscheide mich, das eigene Auto ersatzlos abzuschaffen und von nun an mit dem Rad mein Leben zu gestalten. In besonderen Situationen kann ich dann die öffentlichen Verkehrsmittel und Carsharing-Angebote nutzen. Bei einem VW Golf und einem Neupreis von etwa 21.000 Euro können leicht die vom ADAC angegebenen 563 Euro pro Monat entstehen, schließlich verursacht ein Auto eine Vielzahl von Kosten: Wertverlust, Steuern, Versicherung, Werkstatt, Wartung und Benzin.

Was also geschieht, wenn ich mein Auto abschaffe und die monatlichen Kosten von 563 Euro anlege?

Zuletzt habe ich durchgerechnet, wieviel Geld ich anhäufe, wenn ich pro Tag einen Betrag von mindestens einem und maximal 50 Euro spare.

Die Ergebnisse sind erstaunlich. Die Schachtel Zigaretten etwa schlägt mit über 150 Euro monatlich zu Buche. Wenn ich dieses Geld jeden Monat zur Bank trage und damit eine reale Verzinsung von fünf Prozent erreiche, dann sind daraus nach 20 Jahren über 61.700 Euro geworden.

An dieser Stelle ist es wichtig, zwischen realer und nominaler Verzinsung zu unterscheiden.Hintergrund: Wenn ich bei der Bank mein Geld zu zwei Prozent anlege, dann ist dies der nominale Zinssatz. Der reale Zins beträgt zwei Prozent minus Inflation. Wenn wir also annehmen, dass die Preise im Jahr um 2 Prozent steigen, so liegt der reale Zins bei zwei Prozent und führt nur zum Kapitalerhalt.

Die reale Verzinsung berücksichtigt also, anders als die nominale, den Kaufkraftverlust durch Inflation. Die reale Verzinsung gibt meinen tatsächlichen Geldwert nach einem Zeitraum zum heutigen Preisniveau an. Wenn ich also von einem realen Zinssatz von fünf Prozent schreibe, dann liegt der nominale Zins, den die Bank angibt, typischerweise bei etwa sieben Prozent.

Auch wenn ich nur einen Betrag von 65 Cent pro Tag spare, sind daraus nach 20 Jahren immerhin über 8.000 Euro geworden. Das Abschaffen des eigenen Wagens toppt jedoch das Feierabendbier und die Zigaretten um Längen. Nach 20 Jahren erhalte ich über 228.000 Euro – einen Geldbetrag, der in weiten Teilen Deutschlands zu einer netten Eigentumswohnung reicht.

Noch mehr Geld lässt sich machen, wenn man gar 30 oder 50 Euro pro Tag spart und zu einem guten Zinssatz anlegt. Bei 50 Euro pro Tag erhält der Sparer nach 20 Jahren über 617.000 Euro – ein Betrag, von dem es sich bei einem etwas bescheideneren Lebensstil bis zum Ende seiner Tage leben lässt. Wer dagegen die 50 Euro nur zum Inflationszinssatz bei der Bank anlegt, der hat nach 20 Jahren nur 365.040 Euro, also nur etwa 60 Prozent des Geldbetrages zur Verfügung, die sich der 5-Prozent-Anleger auszahlen lassen kann. Wer aber, und das ist der Worst-Case, sein Geld unterm Kopfkissen lagert, der geht mit nur etwas mehr als 245.000 Euro nach Hause. Er hat also aus heutiger Sicht weniger Geld zur Verfügung als die Summe, die er insgesamt unterm Kopfkissen gebunkert hat (der Batzen unter seinem Kopfkissen beträgt jene 365.040 Euro, die jedoch aus heutiger Sicht weniger wert sind).

Wer das Geld unterm Kopfkissen lagert, der geht also mit weniger als 40 Prozent des realen 5-Prozent-Sparers nach Hause! Wodurch kommt der gewaltige Unterschied zwischen Kopfkissensparer und Aktienanleger zustande? Zinsen und Zinseszinsen. Je länger der Zeitraum, desto größer wird der Effekt der Zinseszinsen.

Wie kann sich nun der Nikotinabhängige heute motivieren, mit dem Rauchen aufzuhören? Er kann sich das Sparziel visualisieren. Dabei muss ich nicht vom Sportwagen träumen, den ich in 20 Jahren erhalten könnte. Nein, ich kann ebenso ein naheliegenderes Ziel nehmen und mir etwa vorstellen, wie ich mir in einem Jahr mit über 1.800 Euro eine Kreuzfahrt genehmige.

Auf die Frage, wie ich 7 Prozent Nominalverzinsung pro Jahr verdienen kann, möchte ich ein andermal eingehen. Um die Antwort schon kurz vorwegzunehmen. Ein Aktienfond, sogenannter ETF. Kurzfristig habe ich mit diesem auch ein Verlustrisiko, doch je länger ich ihn halte, desto sicherer wird eine hohe Rendite.

photo credit: Fast Car Zone via photopin

2 Gedanken zu „Wie aus Zigaretten ein Sportwagen wird“