Große Unternehmen erstellen nach Abschluss eines Geschäftsjahres Bilanzen. Ich erläutere, wie eine Bilanz aufgebaut ist und aus welchem Grund diese erstellt wird.

Kaufleute müssen Bilanzen erstellen

Zuerst einmal kommen wir zu der Frage, wer eigentlich in Deutschland eine Bilanz erstellen muss. Das Handelsgesetzbuch sagt, dass prinzipiell Kaufleute buchführungspflichtig sind. Buchführungspflicht bedeutet vereinfacht: Die Person oder Gesellschaft muss einen Jahresabschluss erstellen, der sowohl eine Bilanz, als auch eine Gewinn-und Verlustrechnung beinhaltet.

Wer zählt zu den Kaufleuten? Zunächst einmal Aktiengesellschaften und GmbHs. Aber auch Personengesellschaften, die einen Umsatz von mehr als 500.000 und einen Gewinn höher 50.000 realisieren, gehören dazu. Personengesellschaften, die unter der eben genannten Umsatz- und Gewinngrenze liegen, zählen zum Kleingewerbe und sind daher nicht verplichtet, Bücher zu führen. Auch für Freiberufler, zu denen z.B. Rechtsanwälte, Steuerberater und Ärzte gehören, gilt keine Buchführungspflicht.

Das vorrangige Ziel einer Bilanz ist es, Interessenten am Unternehmen über die Vermögenslage der Firma zu informieren. Auch dokumentiert eine Unternehmung durch eine Bilanz die Einhaltung der rechtlichen Vorschriften und durch den Vergleich des Eigenkapitals zu Beginn und am Ende einer Periode kann der Gewinn bzw. Verlust ermittelt werden (trotzdem ist natürlich eine GuV durchzuführen).

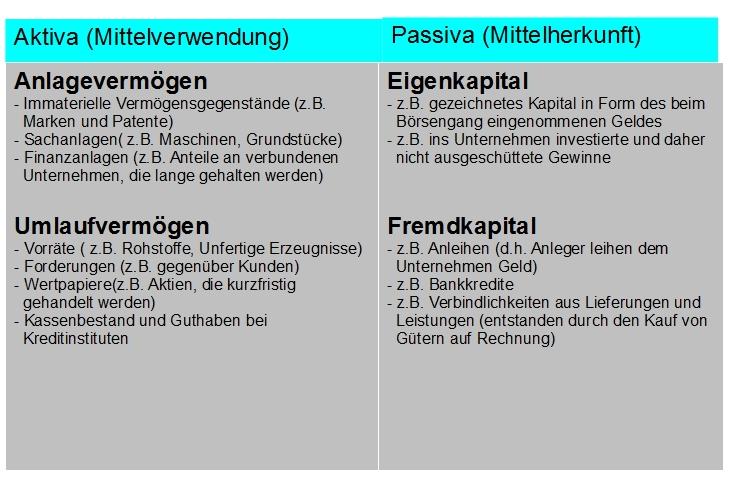

Aufbau einer Bilanz

Ich möchte den Aufbau einer Bilanz anhand eines Schaubilds veranschaulichen:

Eine Bilanz verfügt über eine Aktivseite und eine Passivseite. Auf der Aktivseite wird aufgelistet, welche Vermögenswerte ein Unternehmen besitzt. Die Passivseite erklärt dagegen, woher diese Mittel stammen. Auf der Aktivseite unterscheidet man Anlagevermögen und Umlaufvermögen. Das Anlagevermögen ist dazu bestimmt, über einen längeren Zeitraum dem Unternehmen zu dienen. Daher werden in diesem Bereich beispielweise Maschinen und die Firmenwagen wertmäßig erfasst. Zum Umlaufvermögen gehören Gegenstände, die zur kurzfristigen Veräußerung bzw. Weiterverarbeitung dem Unternehmen gehören. Hierbei handelt es sich zum Beispiel um Erzeugnisse oder Wertpapiere, die kurzfristig gehandelt werden.

In der Bilanz werden alle Vermögensgegenstände wertmäßig, d.h. in Euro (und nicht etwa nach Stückzahl) erfasst. Analog dazu stehen auch auf der Passivseite wertmäßige Angaben. In einer Bilanz entspricht die Summe der Positionen auf der Aktivseite immer der Summe der Passivseite.

Wie bereits beschrieben, gehört zum Jahresabschluss eines Unternehmens neben einer Bilanz auch eine Gewinn-und Verlustrechnung (GuV). Eine Bilanz bezieht sich immer auf einen bestimmten Zeitpunkt, während die GuV das Unternehmensergebnis für einen Zeitraum, nämlich den eines Geschäftsjahres, ermittelt.

Ermittlung der Bilanzpositionen über Buchungssätze

Kommen wir nun dazu, woher ein Unternehmen weiß, wie hoch die einzelnen Positionen in der Bilanz sind, bzw. wie die Firma den Gewinn-und Verlust ermittelt. Hier kommen Buchungssätze ins Spiel. Sobald ein Unternehmen etwa Waren verkauft, verringert sich der eigene Bestand an Waren, dafür nehmen jedoch die Forderungen bzw. der Kassenbestand zu. Auf verschiedenen Buchungskonten werden Zugänge und Abgänge in Geld bewertet und verrechnet. Weitere nützliche Informationen zum Thema Buchungssätze vermittelt der Blog “Die Warenwirtschaft”.

Der Vollständigkeit halber sei noch kurz angemerkt, dass der Jahresabschluss nicht nur nach HGB, sondern von manchen Unternehmen auch nach IFRS erstellt werden muss (nämlich von europäischen und kapitalmarktorientierten Unternehmen beim Konzernabschluss). Bei entsprechendem Interesse zu diesem Thema schreibe ich gerne eine Fortsetzung zu diesem Beitrag.